Einkommensabsicherung

Eine sinnvolle Einkommensarbeitskraftabsicherung wird ermittelt aufgrund der eigenen Wunsch- und Zieldefinition, der individuellen derzeitigen und geplanten Lebens-/Familien- und

Berufssituation unter Berücksichtigung bereits vorhandener Versicherungslösungen und Vermögenswerte sowie ausgewogen auf künftigen Verpflichtungen.

Die unterschiedlichen Produkt- und Tarifarten der Versicherer bieten deutliche unterschiedliche Stärken und Schwächen. Hier ein grober Überblick:

- Krankentagegeld-Versicherung

- Berufsunfähigkeits-Versicherung

- Erwerbsunfähigkeits-Versicherung

- Grundfähigkeits-Versicherung

- Multi-Tarife auf Lebensversicherungs- oder auf Unfallbasis

- Dread Disease-Tarife (Schwere Krankheiten)

- Pflege-Versicherung als Kostentarif, als Tagegeldtarif oder als Rententarif

- Unter bestimmten Voraussetzungen kann auch die Unfall-Versicherung und

- die Risikolebensversicherung dazu gezählt werden.

Fragen?

Wie unterscheiden sich die Versicherungsbedingungen? Wie ist das Antragsprozedere des Versicherers? Wie ist gängige Regulierungspraxis des Versicherers? Welche Erfahrungswerte hat der Versicherer

vorzuweisen? Wie ist es bestellt mit der Zuverlässigkeit des Versicherers? Wie seriös ist seine Tarifkalkulation?

Was sind Sie (sich) wert?

|

Hausrat |

20.000 € |

|

Kfz |

25.000 € |

|

Immobilie |

250.000 € |

|

Arbeitskraft |

1.350.000 € |

Die Fähigkeit, arbeiten zu können, ist die Basis für alles, was Sie im Leben erreichen möchten. Was schätzen Sie, welchen Wert Ihre Arbeitsfähigkeit bis zum 67. Lebensjahr haben wird?

Was ist Ihr größter finanzieller Traum?

Ihr Monatseinkommen

x 12 Gehälter oder mehr

x Arbeitsjahre bis Alter 67

= ca. .......................EUR

Arbeitskraft absichern

-

Umfangreicher Risikoschutz für alle Lebensbereiche

-

Finanzielle Absicherung Ihrer Familie

-

Schließen von Versorgungslücken bei gesetzlichen Versicherungen

-

Absicherung von finanziellen Einschnitten im Gesundheitssystem, bei Berufsunfähigkeit, schweren Krankheiten und Pflegebedürftigkeit

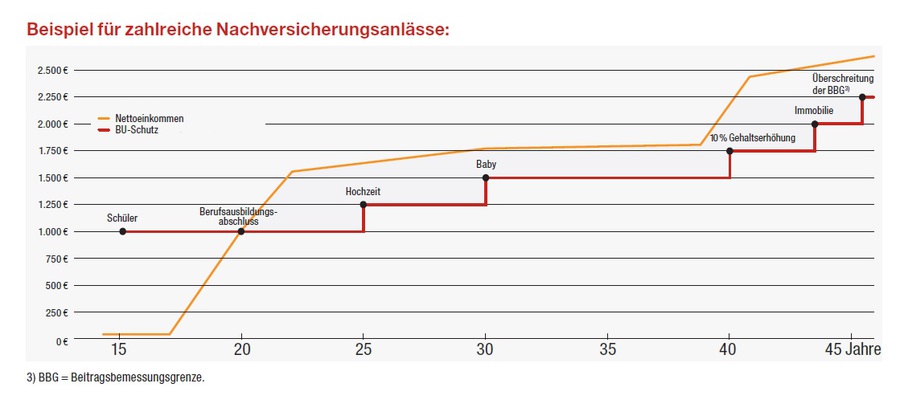

Berufsunfähigkeitsversicherung - Nie zu jung

Sichern Sie sich oder für Ihr Kind Ihr persönliches Ticket zur BU. Damit legen Sie zu einem niedrigen Beitrag den Grundstein für Ihre Absicherung.

Vorteile:

- Ab 0 Jahren

- Aktuellen Gesundheitszustand heute schon als Grundlage für die BU-Versicherung sichern

- Günstiger Beitrag. Die aktuelle Berufsgruppeneinstufung bleibt unverändert, egal welchen Beruf Sie später ausüben

Es wird immer schwerer diese Absicherung überhaupt zu erhalten.

Daher ist es wichtig, diese Absicherung frühzeitig, möglichst schon ab Geburt zu sichern. Denn zu diesem Zeitpunkt ist man eben meist noch gesund. Und später sind es oft gesundheitliche Probleme, welche den Ausschluss einer Berufsunfähigkeitsversicherung behindern. Das kann schon bei einer anfänglichen Lebensmitteltunverträglichkeit beginnen.

© 2000-2026 Angelika Pfitzner Versicherungsmaklerin München | Impressum Datenschutzerklärung Erstinformation